2021 年投资总结

写在前面¶

2021 年是典型的结构性行情。很多大白码大幅下撤,甚至腰斩,骨折。YYDS 也从茅 20 也换成了宁 20。前两年被追捧的明星基金经理,也开始被人唾弃。没办法,世界就是这么分裂。试图从后视镜里窥探未来,最后结局和抱薪救火无异。

投资总结¶

有知有行《投资第一课》里有句名言:资产配置,决定了你的收益。所谓赢亏同源。2020 年由于配置了美的,三一,招行,取得了不错的收益,2021 年这些大白码近乎腰斩,收益自然缩水。

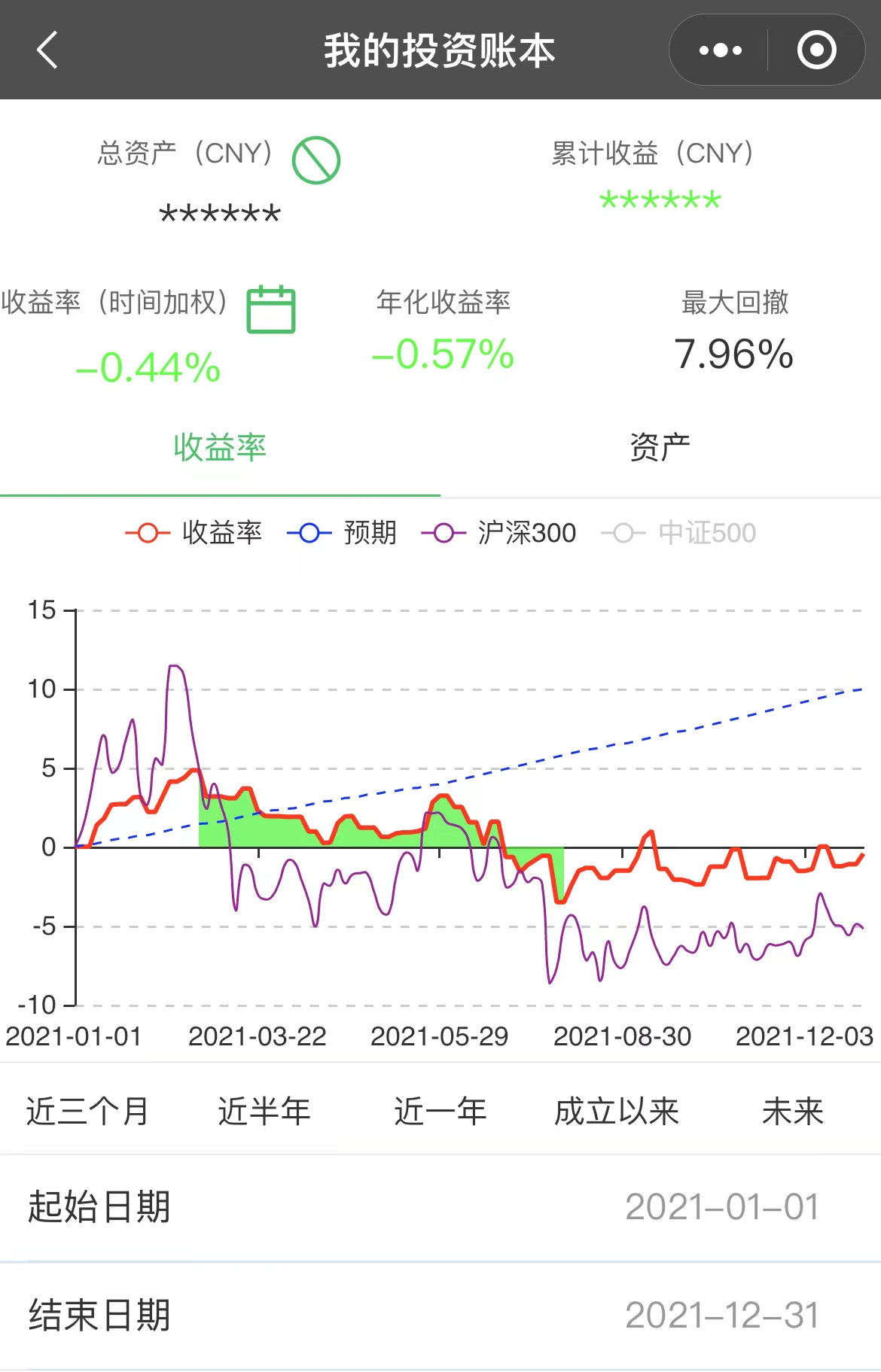

2021 年全账户收益 -0.44%。同期沪深 300 跌 -5.20%,中证 500 涨 15.58%。

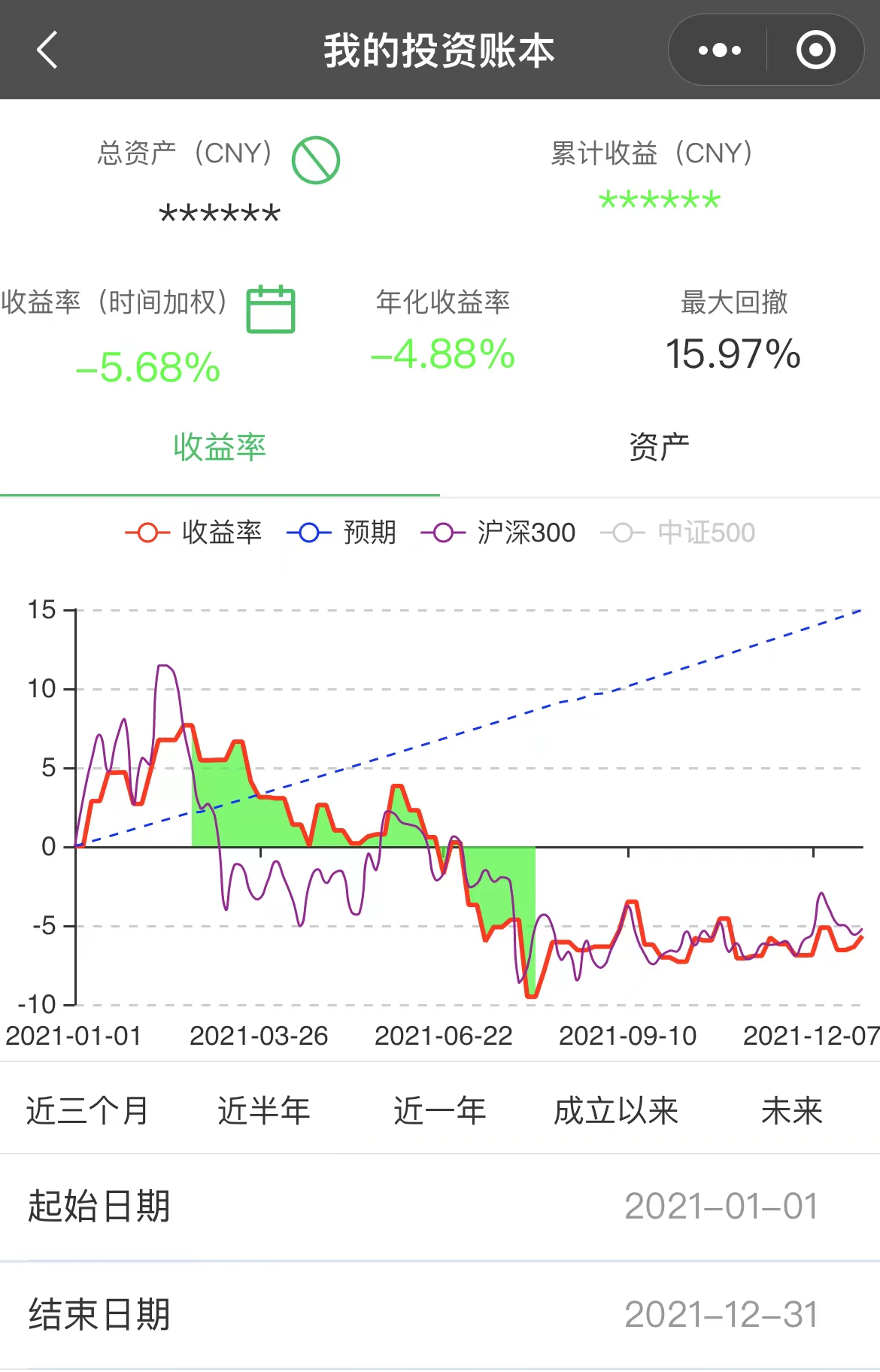

分账户来看,主账户亏损 -5.68%,跑输大盘。

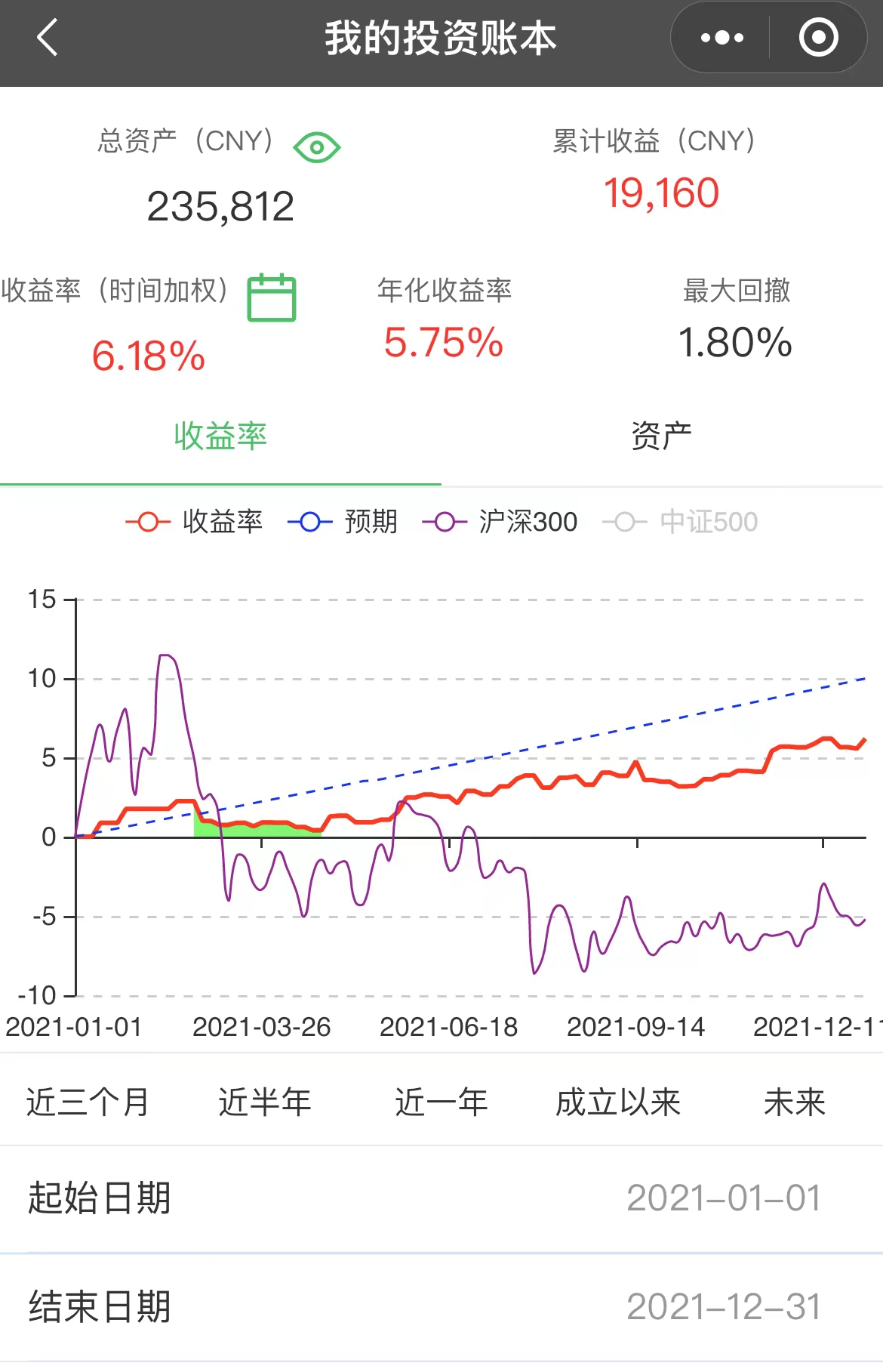

次账户(稳健风格,主要投资且慢的春华秋实,一整年都没操作)收益率为 6.18%。真是一顿操作犯如虎,收益不如二百五。在投资领域,很多所谓的勤劳可能只是无用功,甚至做负功。

最惨的是 中国平安,从 2021 年初的 90 元跌到现在的 50 元上下。在 7 月份,以 60 元的价格割掉了一半的仓位。

浓眉大眼的大白马,跌妈不认。

资产配置¶

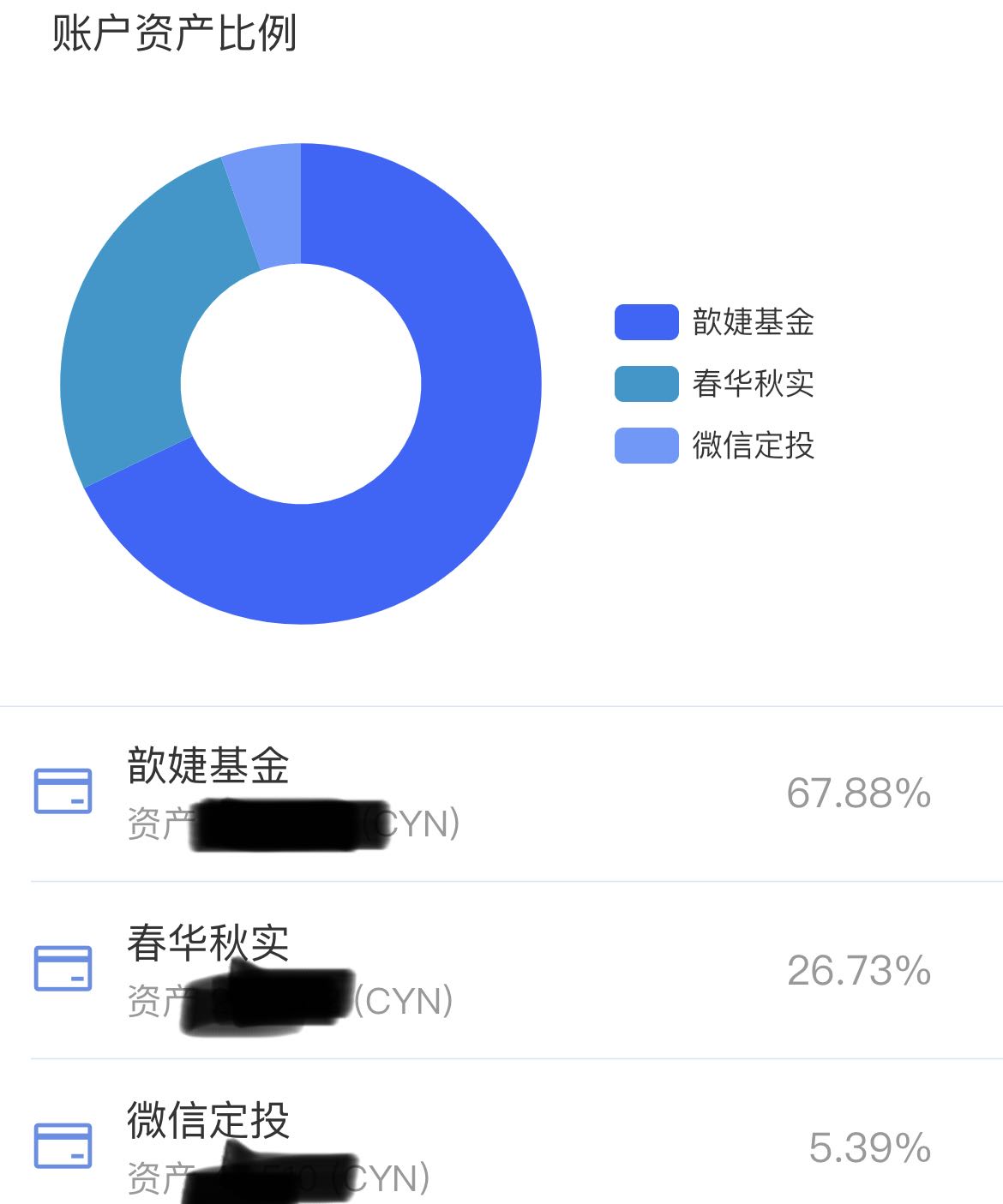

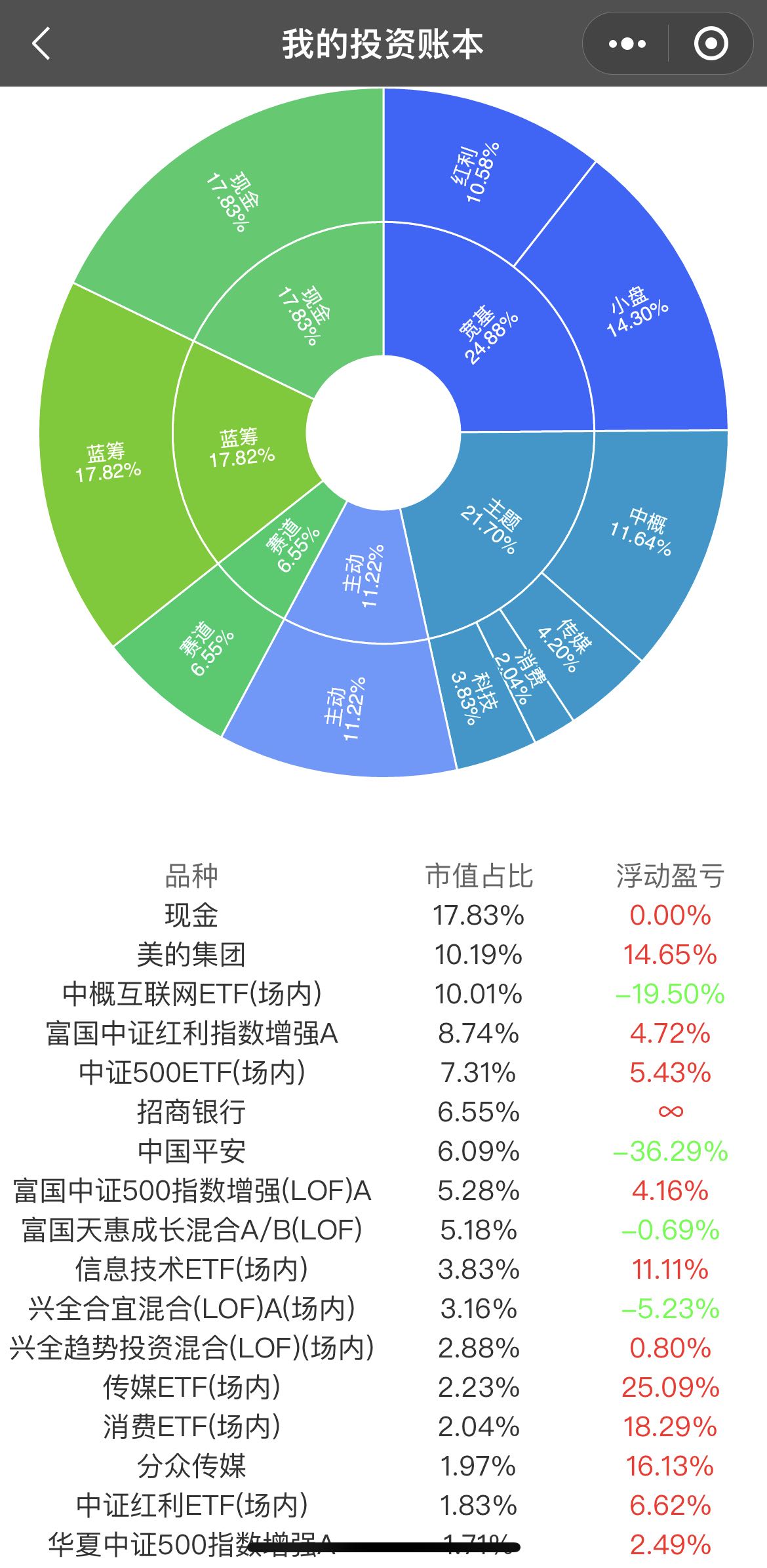

目前主要有三个账户,主账户主要用来购买 ETF 指数基金以及股票,次要账户定义为稳健,目前全仓且慢的春华秋实,还有一个卫星账户,用来定投。

主账户的资产配置如下:

这样的资产配置,相对比较稳健,要赚大钱难,但要大亏也不容易。更多的是取得市场平均收益。所谓资产配置决定收益水平,诚不我欺。对 2021 年的投资收益,总体还是满意的。倒不是因为收益率,而是因为符合预期。

马后炮的复盘¶

所有的品种,高估值,不可能长时间持续。但往往,市场一片歌舞升平时,才会给高估值,这个时候大部分人是乐观的,做到未雨绸缪的永远是少数。所有的高估值,都是是参与市场的人用钱买上去的。

所有的品种,特别是不死的 ETF 品种,长时间的低估值,也是暂时的。但往往,市场极度看衰,风声鹤唳时,才会被大部分人卖成低估。

所以,为什么说投资是反人性的。这也决定了为什么大部分人是亏损的,而只有小部分人赚钱。股谚有云:行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。

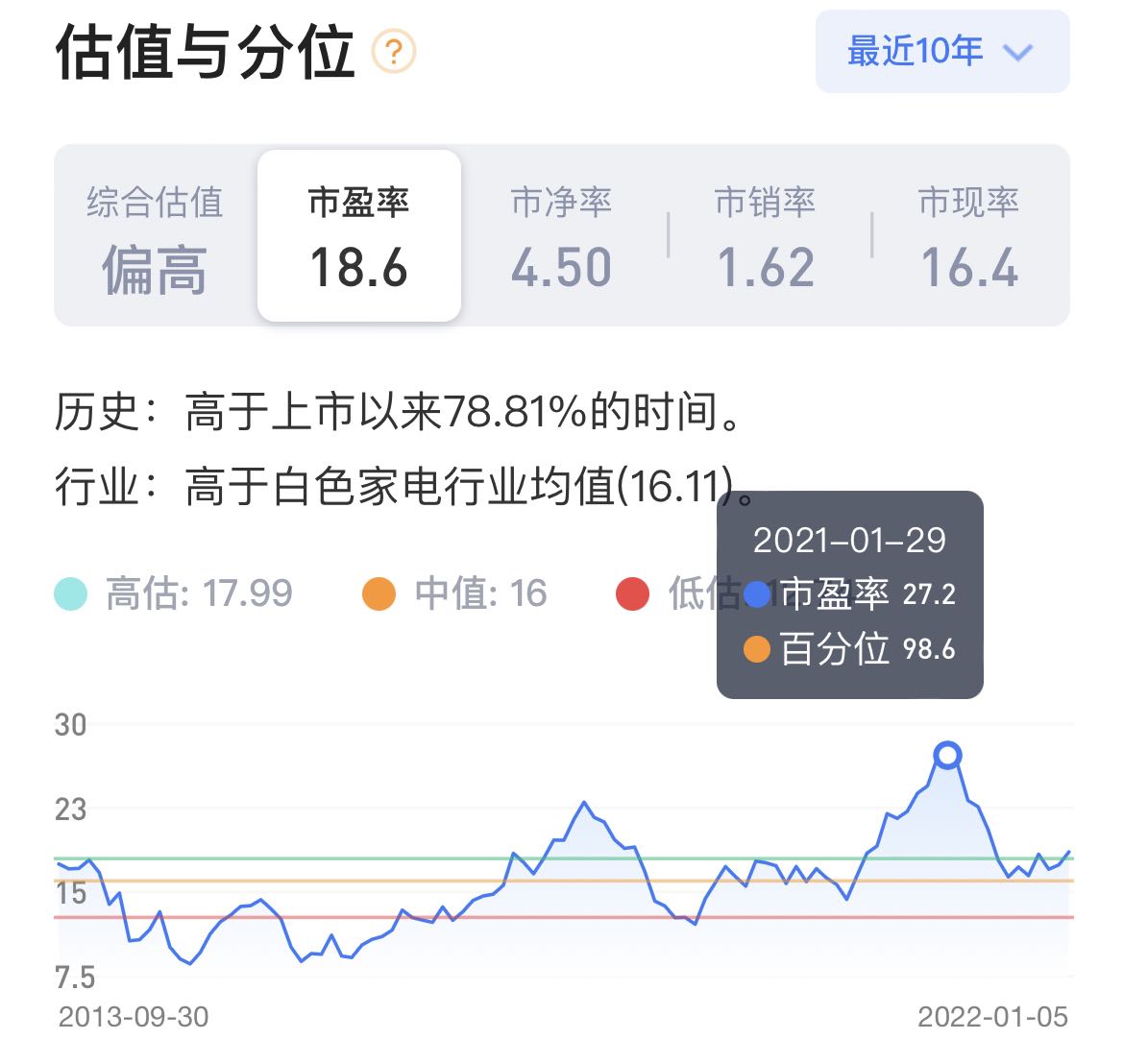

回顾美的集团,在 2021 年初时,估值达到了历史新高,这个时候确实应该要警惕。

三一重工有一样的问题,经过 2 年的上涨(从 2019 年初开始),在 2021 年初时,估值达到了历史新高。

中国平安,则是不同的故事,投资暴雷加上底层商业逻辑出问题(人海战术的代理人制度不再有效)。

会买的是徒弟,会卖的才是师傅。

从上述分析来看,个人有史以来最成功的投资品种招商银行也需要警惕。因为这货当前的估值也处于高位,招行变成了银行业的旗帜和信仰。读过《乌合之众》的人都知道,集体的智商是最低的。

换个思路,这些烦恼,都来自于想通过择时,获得超额收益。但实际上,绝大部分人,包括那些专业人士,都无法做到有效择时。有知有行《投资第一课》里建议大家放弃择时,选择稳健的不死的品种,享受国运上升带来的红利即可。换句话说,年收益率在 8% - 12% 是个比较合理的目标。

2022 年展望¶

2022 年很难有指数级的大行情,更多的还是延续结构性行情和慢牛走势。当前的资产配置,可以适当做些调整,增加一些赛道资产(芯片,新能源)。同时参与一些周期股(煤炭和生猪)。这样,基本做到资产配置均衡。

注:

- 文中所有的资产变动图,及资产配置图,均来自我的投资账本微信小程序,如果你想对你的投资进行记账,可以一试。

- 估值数据来自芝士财富 App,投资工具的良心作品。

(完)